我们都知道《企业会计准则第14号——收入》第三十三条规定,对于不属于单项履约义务的保证类质量保证,应当按照《企业会计准则第13号——或有事项》规定进行会计处理。企业在实务中通常沿用惯例,对于不属于单项履约义务的保证类质量保证,按照确定的预计负债金额,计入“销售费用”科目,列报在利润表的“销售费用”项目。

同时,我们关注到,关于质量保证金的核算2024年财政部会计司及办公厅先后发布了重要信息。

2024最新文件

2024年3月,财政部会计司编写的《企业会计准则应用指南汇编2024》出版发行。

“第十四章 或有事项”中“应设置的相关会计科目和主要账务处理”部分,针对“预计负债”科目,明确“因保证类质量保证产生的预计负债,应当按确定的金额,借记“主营业务成本”、“其他业务成本”等科目,贷记本科目。

中华人民共和国个人所得税法实施条例(国令第707号)

在中国境内无住所的个人,在一个纳税年度内在中国境内居住累计不超过90天的,其来源于中国境内的所得,由境外雇主支付并且不由该雇主在中国境内的机构、场所负担的部分,免予缴纳个人所得税。

2024年8月,财政部办公厅发布了 财办会[2024]32号 财政部办公厅关于征求《企业会计准则解释第18号[征求意见稿]》意见的函

征求意见稿中第二部分 规定了不属于单项履约义务的保证类质量保证产生的预计负债进行会计核算时,企业应当根据《企业会计准则第13号——或有事项》有关规定,按确定的预计负债金额,借记“主营业务成本”、“其他业务成本”等科目,贷记“预计负债”科目,并相应在利润表中的“营业成本”和资产负债表中的“预计负债”或“其他流动负债”

我们的解读

对于不属于单项履约义务的保证类质量保证,其本质上仍属于保证所销售的商品符合既定标准的必要支出,因此其与企业的成本相关性更强,计入成本科目也更为合理。

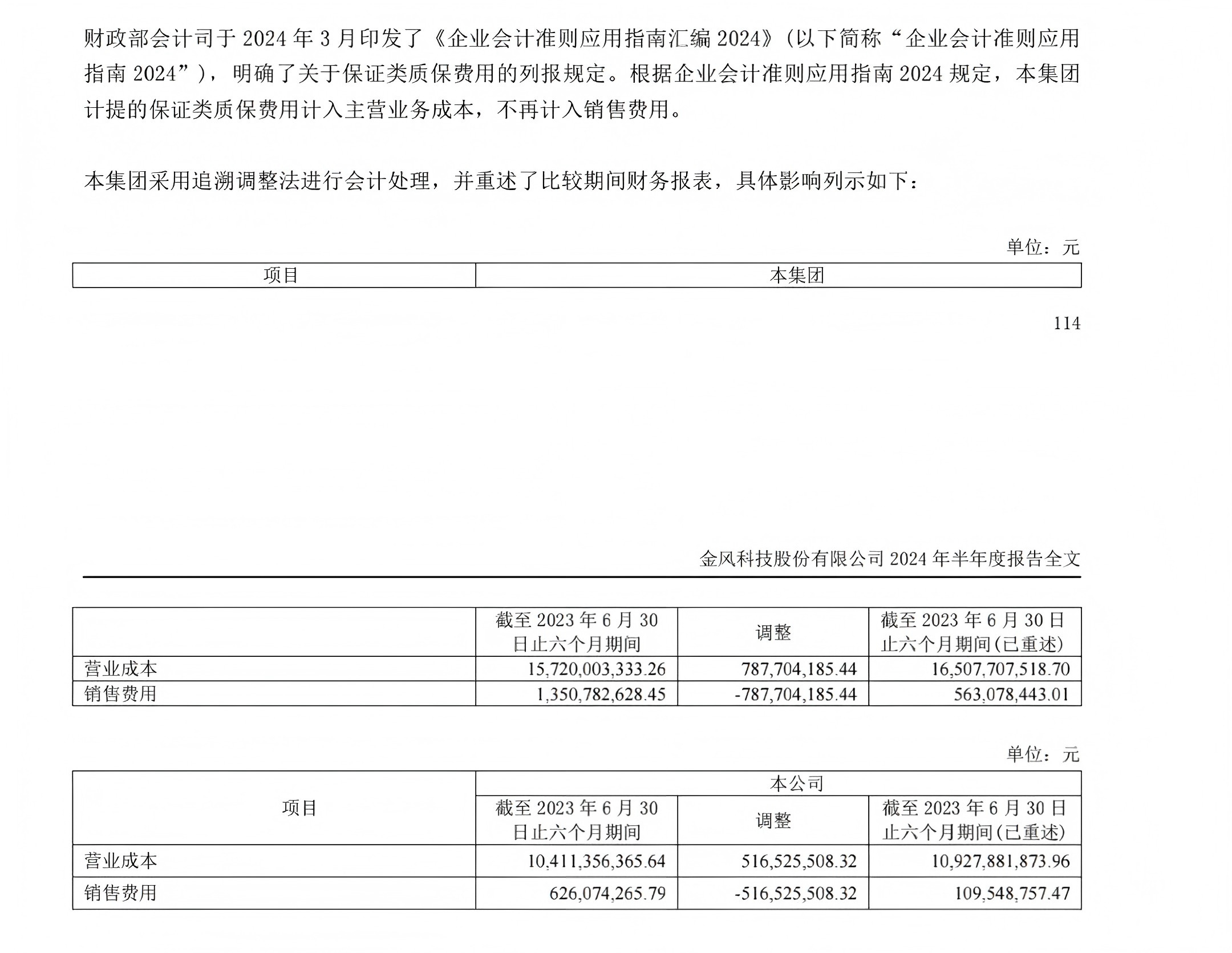

我们关注到,一部分的上市公司已在2024年半年度财务报告中将公司计提的保证类质保费用计入主营业务成本,不再计入销售费用。同时将上述事项作为会计政策变更披露,并采用追溯调整法对可比期间的财务报表数据进行相应调整。如金风科技股份有限公司,报告引用如下。

我们在此提醒公司关注,如需要按照最新的文件将保证类质保费用计入主营业务成本,则需要按照会计政策变更披露,并采用追溯调整法对可比期间的财务报表数据进行相应调整。

本文仅列举了部分常见问题,如果您正面对类似问题寻求解决之道,欢迎联系我们获取专业咨询与支持。

Top

Top