我们日常财务核算中,在计算购销业务应交纳的印花税时,是不是都是按照财务账面商品采购金额和销售收入金额来计算的呢?是不是从来没注意过公司采购合同(或订单)和销售合同(或订单)的价款条款是怎么规定的?如果这样的话,我们一起来看看购销业务中,印花税计算应该注意的事项。

法规规定

2022年7月1日起施行的《中华人民共和国印花税法》:

第五条 印花税的计税依据如下:

(一)应税合同的计税依据,为合同所列的金额,不包括列明的增值税税款;

法规解读

根据上述《中华人民共和国印花税法》的明确规定,应税合同的计税依据是合同中所列明的金额,但这一金额并不包含明确列出的增值税税款。

这意味着,买卖合同的价款条款直接影响了印花税交纳金额,买卖合同签订时存在一定的筹划空间,通过设计合同条款,企业可以在合法合规的前提下,有效降低印花税负担。

实务分析

在签订买卖合同时,企业需仔细审视合同条款,以确定印花税的计税基础。具体有下列3种情况:

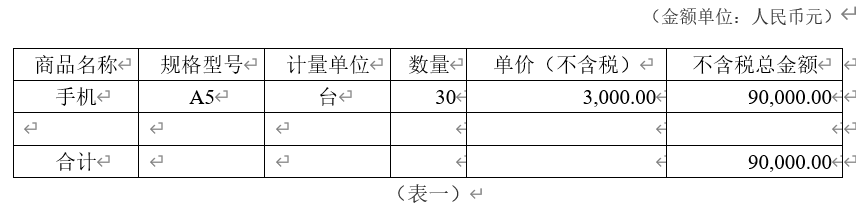

(1)合同中仅列明不含税金额:见下表一,如果合同中仅列明了不含税金额,那么这一金额将直接作为印花税的计税依据。

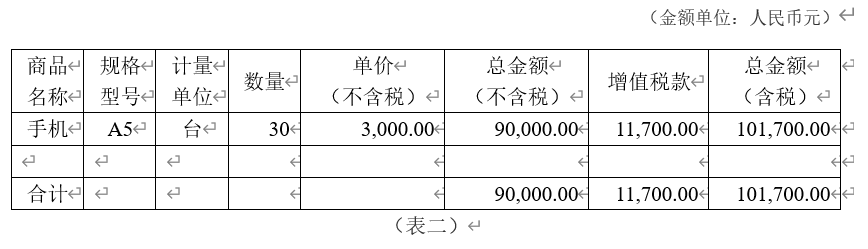

(2)合同中含税与不含税金额分别列明:如下表二,如果合同中既包含了不含税金额,又明确列出了增值税金额,并且两者是分开记载的,那么仅不含税金额将作为印花税的计税基础。

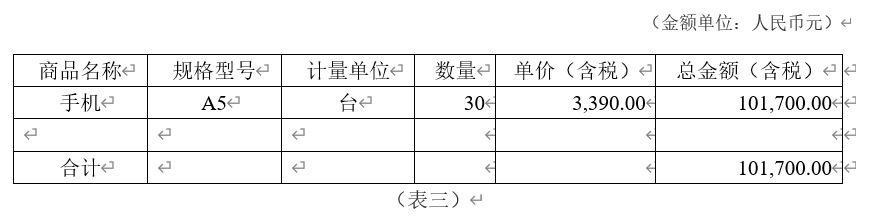

(3)合同中仅列明含税金额:如下表三,如果合同中的金额包含了增值税,但并未分别注明不含税金额和增值税额,那么整个合同金额(即含税金额)将被视为印花税的计税依据。

显然,上述3种买卖合同的价款条款中,前两种需要缴纳的印花税相比于第3种情况更少,计税基础也与账面的会计收入金额一致,核算更方便。

需要注意的是,如果公司的合同采用了第3种方式,那么仅按账面收入来计算缴纳印花税则存在少缴的风险。

本文仅列举了部分常见问题,如果您正面对类似问题寻求解决之道,欢迎联系我们获取专业咨询与支持。

Top

Top