| 日本的税收中最常见和普遍的就是日本的消费税。虽然名字叫消费税,但实际上和中国的“消费税”完全不一样。从形式上看,日本的消费税其实更接近中国的增值税。 |

日本的消费税概要

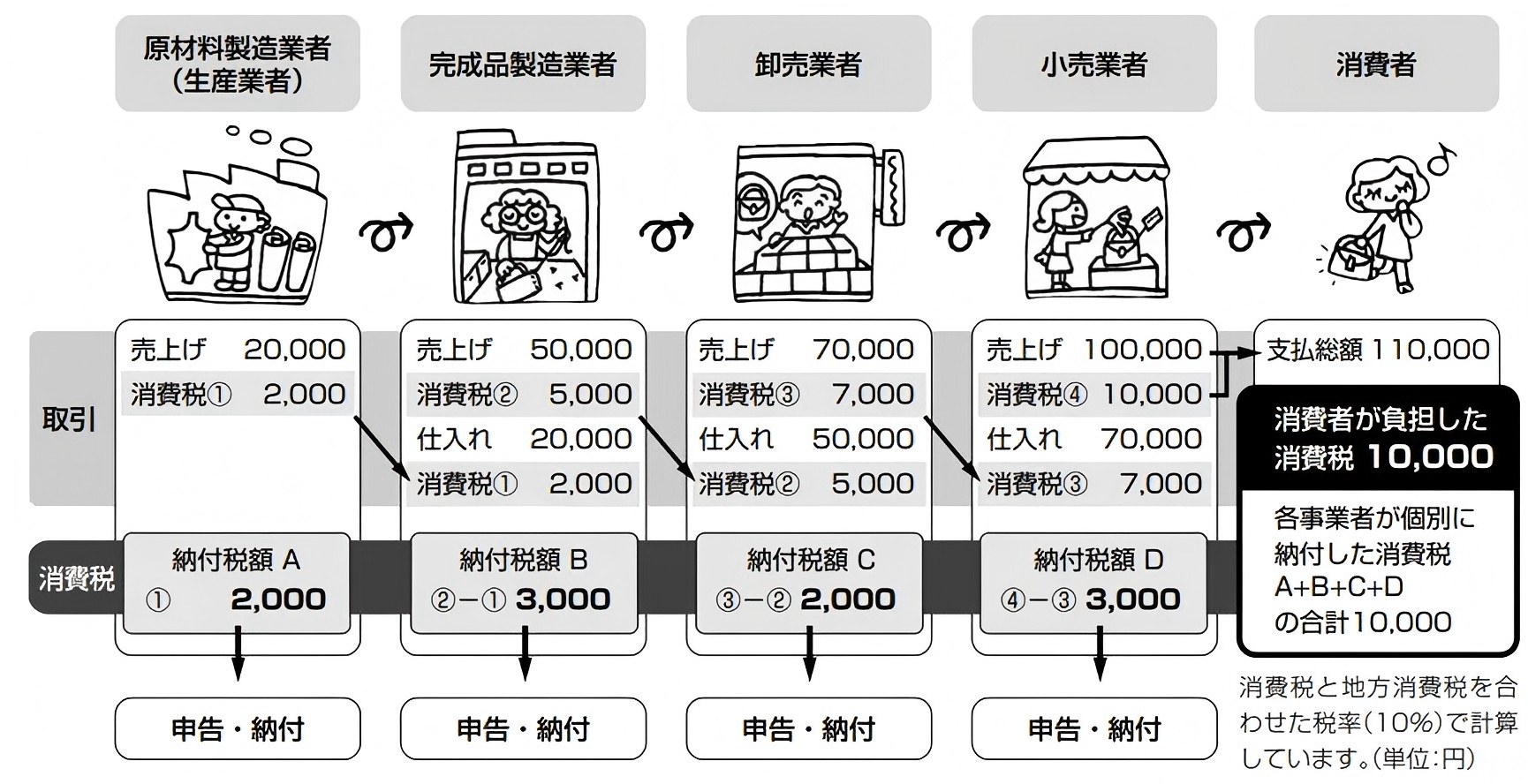

| 在日本的国税厅的消费税说明文件中有如下这张漫画: |

| 图片解读 |

| 产品经过各个厂家的生产销售最终以110000的价格交付到了消费者手中。消费者支付的110000中10000属于实际税负,但并不直接由消费者向政府缴纳,而是各个厂家向政府支付各自增值部分的税金,合计共向政府缴纳了10000税金。 |

| 分析 |

| 可以从流程中发现,日本的消费税和我国的增值税在主要形式上是一致的,即消费税是对销售商品和产品以及提供服务等交易征收的税种,税额不累加,以避免在生产和分销等交易的每个阶段双重或三重征税。加在商品和其他物品价格上的消费税最终由消费者承担,并由中间环节的企业进行支付。 |

课税对象

| 日本的消费税课税对象需要同时满足以下4个条件: | |

| 课税对象(中译) |

[1]必须是国内进行的交易。 [2]必须是经营者执行的经营活动。 [3]必须是取得对价的活动。 [4]必须是资产转让,出租或提供服务等形式之一。 |

| 課税対象(原文) |

[1]国内において行うもの(国内取引)であること。 [2]事業者が事業として行うものであること。 [3]対価を得て行うものであること。 [4]資産の譲渡、資産の貸付け、役務の提供であること。 |

| 分析 | |

| 从课税对象的条件可以看出,日本消费税的征税对象相当广泛,几乎涵盖了所有商品和服务。同时,消费税主要针对在日本国内提供的商品和服务。这意味着,无论是日本国内生产的商品还是进口商品,只要在日本销售,都需要征收消费税。对于服务,只要服务是在日本提供或消费的,同样需要征税。 | |

课税对象

| 消费税税率(中译) |

标准税率为10% 低税率为8% 低税率的适用对象为: ①酒类以及在外食用的食品或饮品以外的食品或饮品 ②每周发行2次以上的新闻(需要缔结定期购买协议) |

| 消费税税率(原文) |

標準税率は% 軽減税率は8% 軽減税率の対象品目: ① 酒類・外食を除く飲食料品 ② 週2回以上発行される新聞(定期購読契約に基づくもの) |

| 分析 | |

|

日本1989年4月1日首次引入消费税,当时税率为3%,经过1997年、2014年两次税率调整。目前的税率是在2019年进行调整后的结果,从调整前的8%上调到10%,但部分商品的税率仍保持为8%。 在低税率的项目上,日本的食品、饮料及新闻报纸可以享受到低税率,旨在减轻基本生活必需品的税收负担。 由于法规条款所述【食品】的定义并没有第一时间被公众所接受,因此还引发了一系列激烈的讨论。比如: 1.我买一只烧菜的活鸡能算食品享受优惠税率吗? 2.我买一条活的三文鱼能算食品享受优惠税率吗? 3.给家里阿猫阿狗买的食品算食品享受优惠税率吗? 4.报废转让过期的食品能按照优惠税率来整吗? |

| 而有意思的是日本的国税厅还专门进行了一一回复。 |

| 1.食品指的是人能喝或者能吃的东西,对于活着的牛,猪,鸡等家畜,在销售时由于人不能直接食用,因此不属于食品,不适用于低税率。 |

| (「食品」とは、人の飲用又は食用に供されるものをいいますが、肉用牛、食用豚、食鳥等の生きた家畜は、その販売の時点において、人の飲用又は食用に供されるものではないため、「食品」に該当せず、その販売は軽減税率の適用対象となりません。) |

| 2.食品指的是人能喝或者能吃的东西,而活鱼也是可以直接食用的,因此符合优惠税率。 |

| (「食品」とは、人の飲用又は食用に供されるものをいいますので、人の飲用又は食用に供 される活魚は「食品」に該当し、その販売は軽減税率の適用対象となります。) |

| (点评:鱼类和猪牛鸡的待遇不一样,这可真是万万没想到。) |

| 3.食品指的是人能喝或者能吃的东西,而给宠物吃的食物并不是给人吃的,因此不属于食品,不享受优惠税率。 |

| (「食品」とは、人の飲用又は食用に供されるものをいいますので、人の飲用又は食用に供されるものではないペットフードは、「食品」に該当せず、その販 売は軽減税率の適用対象となりません) |

| 4.食品指的是人能喝或者能吃的东西,而过期的食物并不是给人吃的,因此不属于食品,不享受优惠税率。 |

| (「食品」とは、人の飲用又は食用に供されるものをいいますので、賞味期限切れの「食品」を廃棄するために譲渡する場合は、人の飲用又は食用に供されるものとして譲渡されるものではないことから、軽減税率の適用対象となりません) |

| 如果您对以上内容感兴趣或者有其他想探讨的问题,请关注我们的公众号并后台私信我们,欢迎联络并期待与您的合作。 |

Top

Top